2023年11月24日 日経平均考察

考察

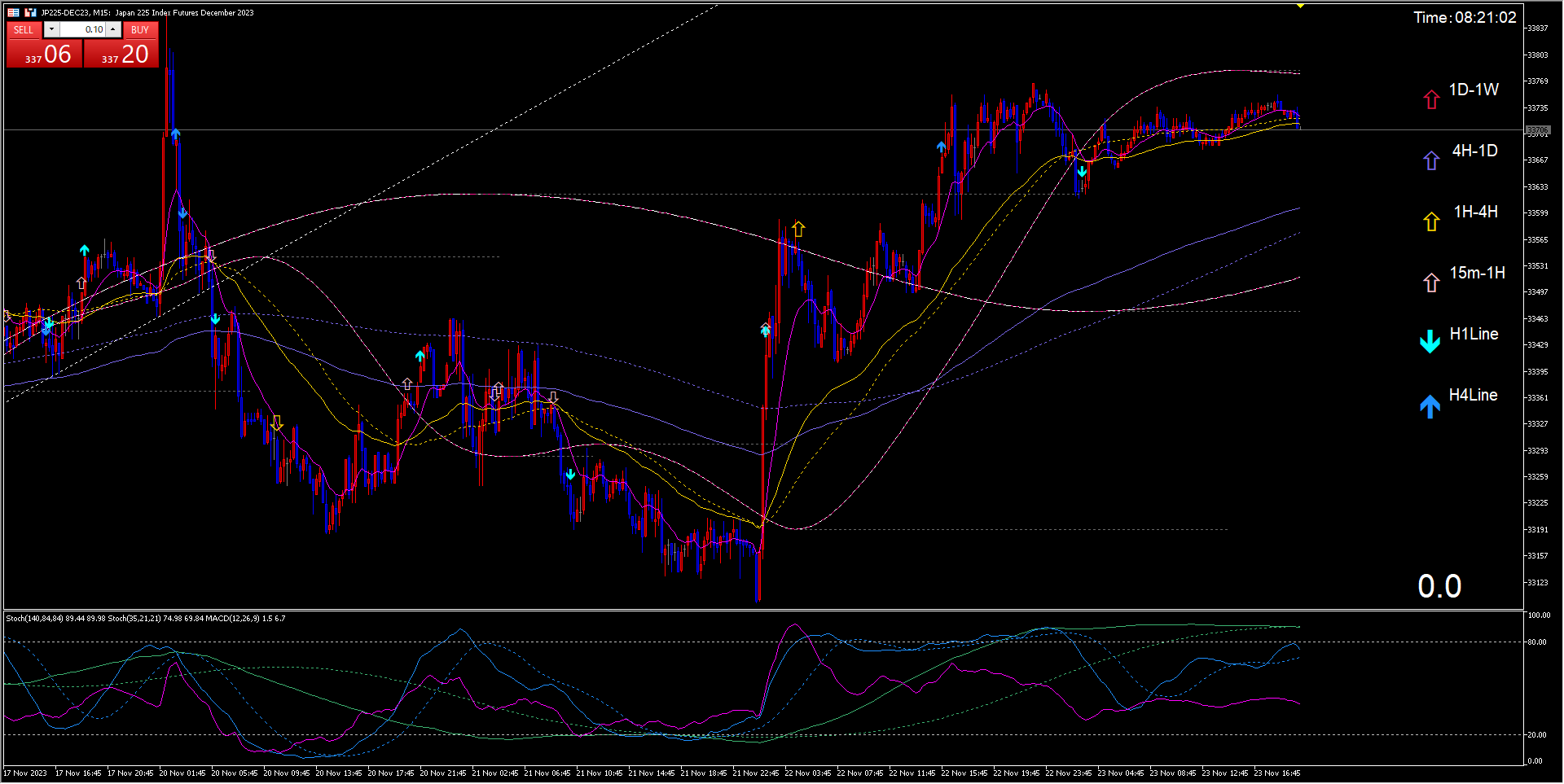

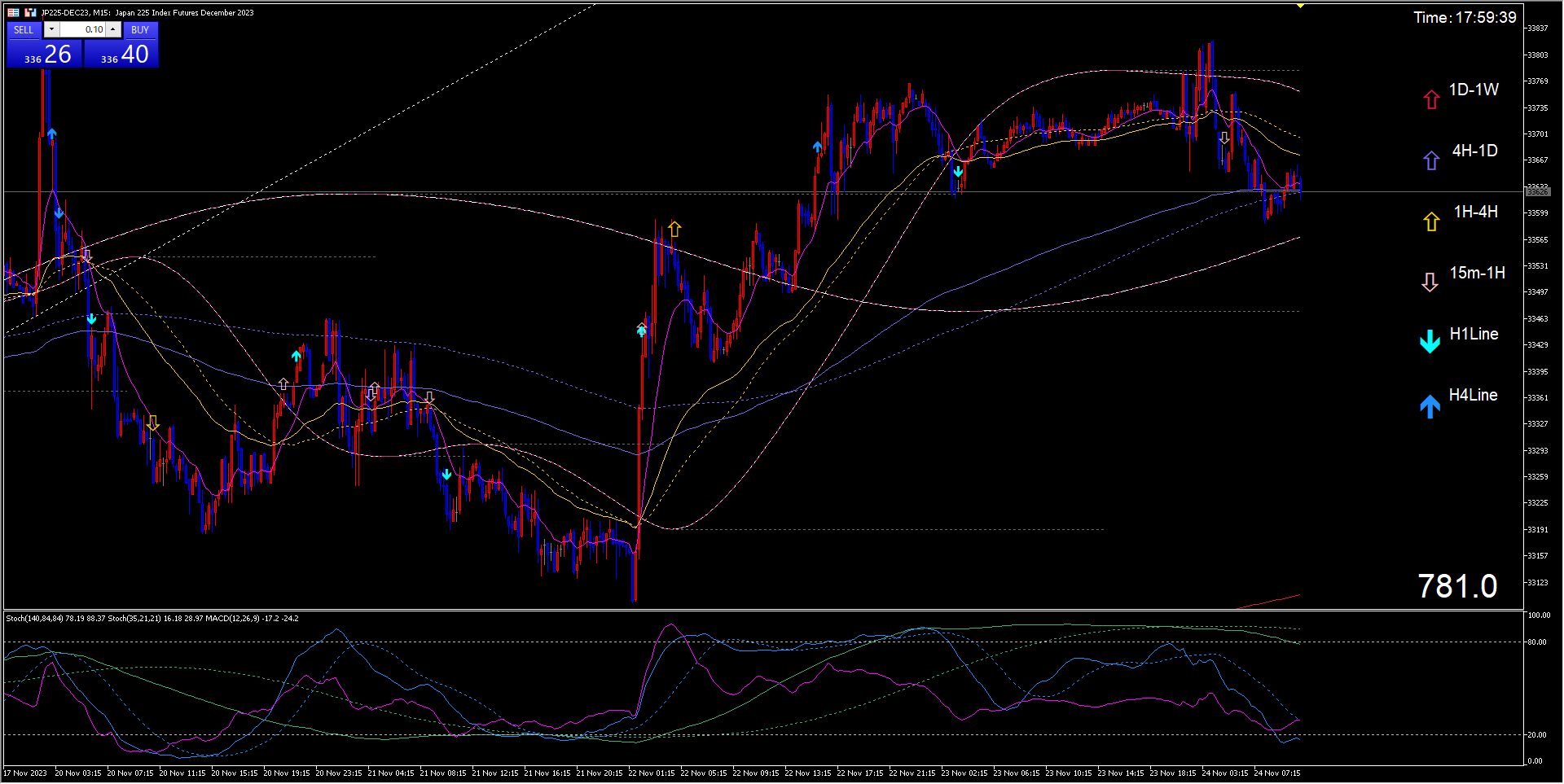

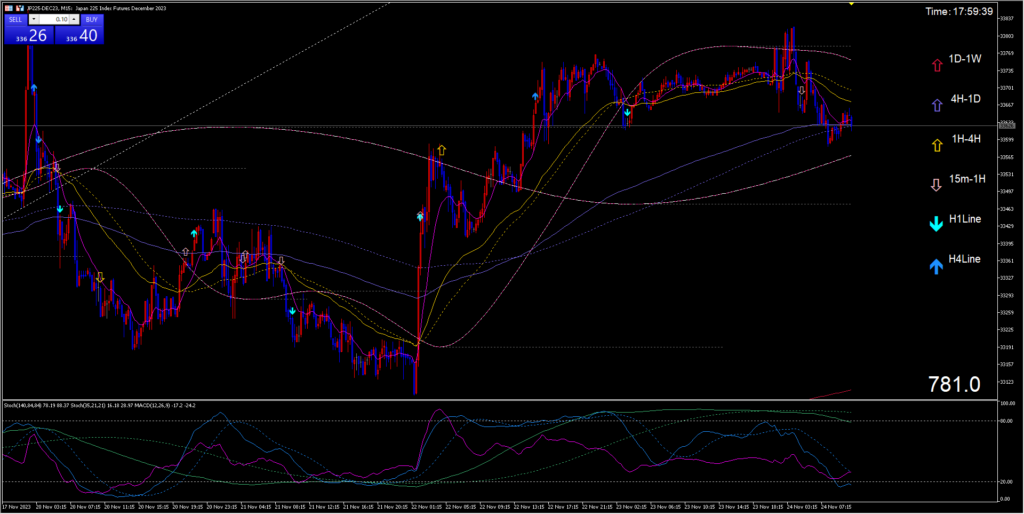

2023年11月24日、日経平均は前日比173.70円高の33625.53円で取引を終えました。

前日の米国株式市場は、感謝祭の祝日のため休場でしたが、休日前の22日にダウ平均は184.74ドル高、ナスダック総合指数は65.88ポイント高、S&P500は18.43ポイント高と上昇しました。感謝祭前後から始まる年末商戦での強い消費行動への期待や、雇用関連指標や消費者信頼感指数など底堅い景気への期待が背景となりました。

日本株も、米国株の好調を受けて、300.22円高の33752.05円と続伸して取引を開始しました。さらに、米10年債利回りが一時4.3%台まで低下したことや、原油価格が下落したことも、国内の投資家心理を改善しました。また、円高一服感も輸出株などの株価下支え要因となりました。

ただ、引き続き高値警戒感が意識される中、週末要因も相まって、20日高値33853.46円を前に上値の重い展開となりました。

その他の考慮点

今後の展望を左右する要因としては、以下の点が挙げられます。

- 米連邦準備理事会(FRB)による金融引き締め

- 欧州中央銀行(ECB)の金融政策

- 中国経済の減速

- 地政学リスク

FRBは、インフレ抑制に向けて金融引き締めを進める方針です。しかし、金融引き締めが過度に急激になれば、景気後退を招くリスクもあります。FRBの金融政策の行方は、今後の株価の大きな変動要因となると考えられます。

ECBも、インフレ抑制に向けて金融引き締めの準備を進めています。ECBの金融政策も、FRBの金融政策と連動して、株価に影響を与えると考えられます。

中国経済は、不動産市場の不振や新型コロナウイルスの再拡大などにより、減速が懸念されています。中国経済の減速は、世界経済の減速につながり、株価下落のリスクとなります。

地政学リスクも、株価の下落要因となります。ロシアとウクライナの戦争の長期化や、中国と台湾の緊張の高まりなどには、注意が必要です。

全体的な見通し

今後の株価は、FRBの金融政策や、欧米経済の見通し、地政学リスクなど、様々な要因によって大きく変動する可能性があります。

短期的には、FRBによる金融引き締めが過度に急激になれば、株価は下落するリスクがあります。しかし、景気後退が深刻になれば、FRBの金融引き締めも緩和される可能性があり、株価は上昇する局面もあると考えられます。

中長期的には、米国経済の底堅さや、日本経済の回復基調などから、株価は上昇していくと予想されます。しかし、FRBによる金融引き締めが過度に長引いたり、中国経済の減速や地政学リスクが顕在化したりすれば、上昇ペースは鈍化する可能性があります。

用語解説【初心者向け】

- ダウ平均:ニューヨーク証券取引所に上場する30銘柄で構成される株価指数

- ナスダック総合指数:ニューヨーク証券取引所に上場する9,000社以上の銘柄で構成される株価指数

- S&P500:ニューヨーク証券取引所に上場する500銘柄で構成される株価指数

- 感謝祭:米国の祝日で、11月の第4木曜日

- 年末商戦:クリスマスや年末年始に向けて行われる商戦

- 米10年債利回り:米国の10年債の利回り

- 原油価格:原油の価格

- 円高:円の価値が上昇すること

- 高値警戒感:株価が上昇し過ぎていること