2024年12月15日

【考察】

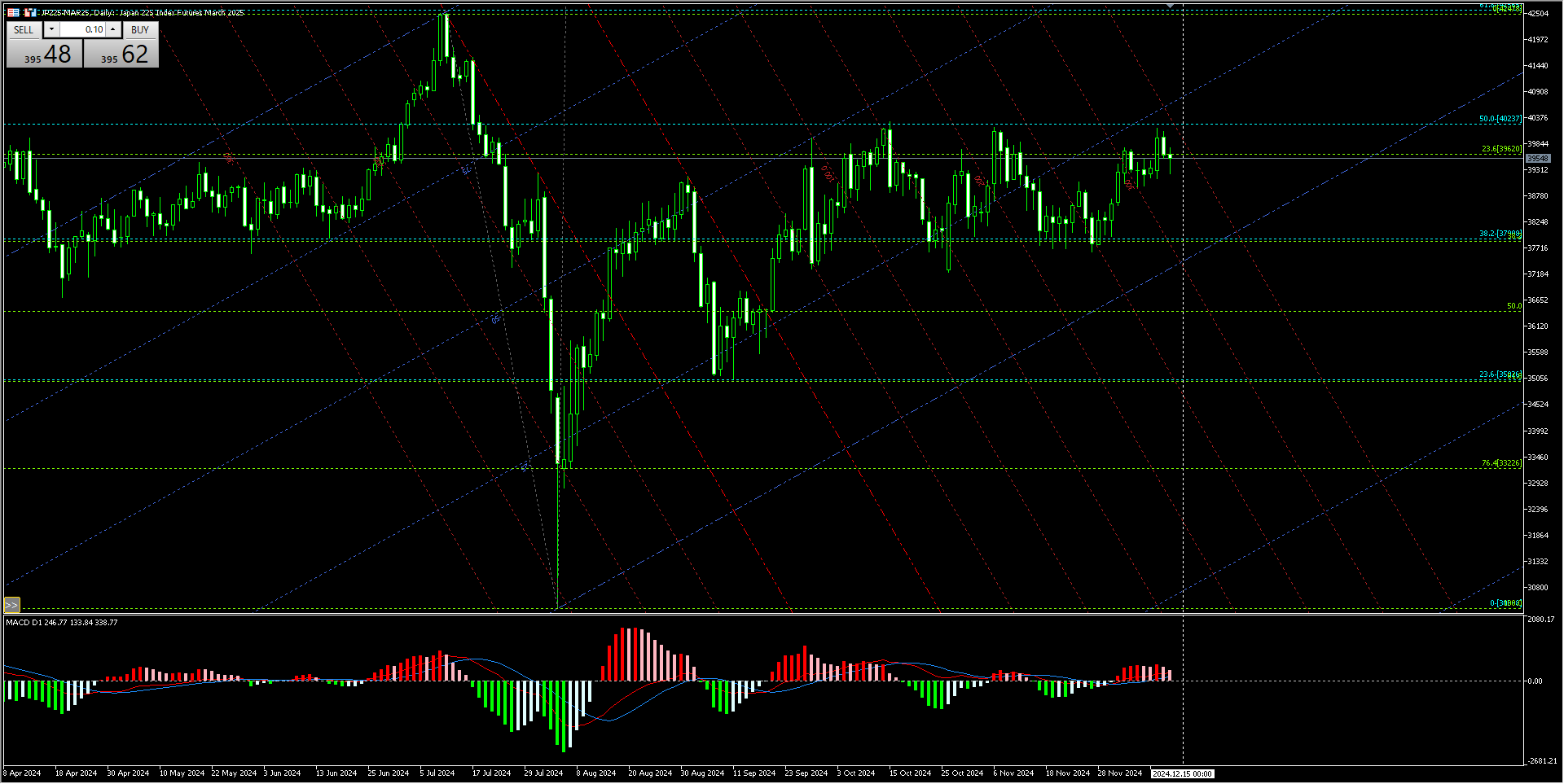

今週(12月9日から13日)の日経平均株価は上昇傾向にあり、最終的には先週末比で379.27円(0.97%)高い3万9470.44円で取引を終えました。12月6日の米国市場で発表された11月の雇用統計により、12月17日から18日に予定されている米国の連邦公開市場委員会(FOMC)での利下げの可能性が意識され、ハイテク株を中心に買いが進んだことが一因です。さらに、円相場の円安推移が支援材料となり、週明け9日の東京市場は反発して取引が始まりました。

12月10日には、中国当局がエヌビディア(NVDA)を独禁法違反の疑いで調査を開始したとの報道が影響し、日経平均株価が一時下落する場面がありました。しかし、中国政府が2025年に金融緩和と財政支出を拡大する方針を示したことで投資家心理が改善し、200円を超える上昇で終えました。

12月11日は米国の消費者物価指数(CPI)発表を控えて値動きが小幅にとどまりました。その後、米CPIが予想通りの結果となり、利下げ観測が強まったことから12月12日の日経平均株価は上昇し、一時4万円台を回復しました。

しかし、週末の12月13日には、米国の卸売物価指数(PPI)が予想を上回る結果となり、インフレ懸念が再燃。これを受けて米国市場が下落し、日経平均も5営業日ぶりに反落しました。

【その他の考慮点】

来週(12月16日から20日)の日経平均株価の予想レンジは、3万9000円から4万200円です。週の前半はFOMCの結果待ちの相場展開が予想されますが、追加利下げ観測が市場で広く認識されているため、FOMC終了後には押し目買いの意欲が強まる可能性があります。

国内では、12月18日から19日に行われる日本銀行の金融政策決定会合で、政策金利が据え置かれる見通しです。また、自民、公明、国民民主の3党が2025年から「年収103万円の壁」の非課税枠を引き上げることで合意したことが報じられており、政治的不安が解消された点は市場にとってポジティブ材料とみなされています。

さらに、日銀が発表した12月の全国企業短期経済観測調査(短観)では、大企業・製造業の業況判断指数(DI)が「14」となり、2四半期ぶりに改善しました。

【全体的な見通し】

FOMCの通過後は、海外投資家のクリスマス休暇入りに伴い、相場の流動性が低下する可能性があります。ただし、年末にかけてトランプ次期政権に対する期待感から米国市場が堅調に推移する見込みで、これが東京市場を支える要因となる可能性もあります。

【用語解説:初心者向け】

- 日経平均株価: 日本を代表する225社の株価平均値を表す指標。株式市場全体の動向を示す重要な指標です。

- FOMC(連邦公開市場委員会): 米国の中央銀行であるFRBが金融政策を決定する会合。政策金利の調整などが議論されます。

- CPI(消費者物価指数): 消費者が購入する商品の価格変動を示す指標。インフレやデフレの状況を把握するために利用されます。

- PPI(卸売物価指数): 企業間で取引される商品の価格変動を示す指標。インフレの早期兆候を探るために注目されます。

- 年収103万円の壁: 配偶者控除の適用基準で、年収が103万円を超えると税制上の恩恵が減るという制度。

- 短観(全国企業短期経済観測調査): 日銀が行う企業の景況感調査。経済動向を把握するための重要なデータです。